Investire in ETF

ETF cosa sono ?

Gli ETF (sigla per Exchange Traded Fund) sono fondi comuni a minime commissioni di gestione (0,10 – 0,40% annuo), negoziati anche sul mercato italiano come normali titoli obbligazionari o azionari. Hanno come unico obiettivo quello di replicare fedelmente l’andamento di indici obbligazionari, azionari, valutari o di materie prime di riferimento. Per esempio, possono replicare l’indice dei titoli di stato europei, l’indice della borsa USA (S&P500), l’andamento dell’oro o quello del dollaro USA. Gli ETF possono investire in: titoli di stato di paesi sviluppati ed emergenti, in obbligazioni aziendali anche ad alto rendimento, azioni di tutto il mondo, materie prime, le principali valute mondiali, anche Bitcoin. Ogni ETF è specializzato in un singolo settore di investimento. La diversificazione dei titoli presenti negli ETF è massima (centinaia di titoli presenti), il che riduce il rischio di investimento. Nel mondo sono gestiti dagli ETF oltre 12.000 miliardi di dollari USA.

Per dare un’idea dell’affidabilità degli ETF, ricordiamo che Banca d’Italia, la Banca centrale USA (Fed), e la Banca del Giappone utilizzano gli ETF per parte dei loro investimenti o dei loro interventi sui mercati finanziari.

VANTAGGI DEGLI ETF:

- I fondi ETF si caratterizzano per le più basse commissioni di gestione: 2–3% annuo in meno rispetto a fondi comuni, polizze e certificati; i minori costi vanno ovviamente a tutto vantaggio dei risultati realizzati dall’investitore (anche +20-30% in un periodo decennale). Su un patrimonio di 100.000 Euro invece di avere costi annui di 2.500 Euro, con gli ETF puoi averne 250 Euro. Con un risparmio decennale di 22.500 Euro. Cioè una performance migliore del 22,5%.

- Prodotti realizzati dalle migliori società di gestione al mondo.

- Investimenti a partire da 10-100 Euro per singola quota di ETF.

- Remunerazione della liquidità al 4,1% annuo (valori febbraio 2024)

- Performance migliori nel 70–80% dei casi rispetto ai fondi comuni.

- Immediato ingresso dal conto corrente nel mercato selezionato.

- Possibilità di reddito cedolare del 5-7 % annuo indipendentemente dall’andamento dei mercati. Le situazioni di crisi dei mercati sono le più adatte per cogliere rendimenti cedolari più alti (8–12% annuo).

- Operatività mediante home banking, anche a costo zero attraverso alcune banche italiane (FINECO e DIRECTA SIM)

- Possibilità di annullare il rischio di cambio valutario per valute diverse dall’Euro.

- Aggiornamento del prezzo in tempo reale.

- Fedele replica del mercato selezionato.

- Estrema diversificazione su centinaia di emittenti.

- Patrimonio separato da quello della società di gestione e assenza di scadenza.

- Possibilità di investimenti a rate con libera scelta di tempo e di importo (anche 50-100 Euro).

- Esenzione da tasse di successione in caso di ETF investiti in titoli di stato dell’Unione Europea. Se pensate che le polizze, utilizzate ai fini successori, hanno costi annui anche superiori al 3% (Sole24Ore 5 agosto 2023) il vantaggio di questi ETF è particolarmente evidente. In questo caso scegliamo ETF legati all’andamento dell’inflazione area Euro, in modo da proteggere da rialzi della stessa, con costi annui di appena lo 0,09%.

- Esenzione totale da tasse sui profitti e tasse di successione in caso di particolari ETF riservati ai nostri Clienti Premium. L’investimento, sempre liquidabile in 48 ore, deve essere mantenuto per almeno cinque anni per usufruire delle esenzioni fiscali.

- Al contrario delle polizze Vita, nessuna penalizzazione in caso di disinvestimento.

- Al contrario dei fondi pensione, possibilità di disinvestimento totale del capitale investito in qualsiasi momento.

- Al contrario delle gestioni patrimoniali, assenza di tassazione, per tutta la durata dell’investimento, nel caso degli ETF ad accumulazione che reinvestono totalmente cedole e dividendi incassati, senza trattenute fiscali.

- Possibilità di assumere parziali posizioni al ribasso su azioni o titoli di stato a protezione del portafoglio con ottica di breve periodo.

- Possibilità di investire in Oro e materie prime con gli ETC e in valute estere mediante gli ETN.

- Possibilità, attraverso una primaria banca italiana, di investire in ETC in BITCOIN.

ISCRIVITI AL NOSTRO SERVIZIO EMAIL PER RICEVERE IN TEMPO REALE SEGNALI SU AZIONI, ETF, ETC SU MATERIE PRIME, STRATEGIE DI PROTEZIONE DEL PORTAFOGLIO. AL COSTO DI LANCIO DI 12 EURO AL MESE. ARRIVA PRIMA DEGLI ALTRI. VALUTA IL SERVIZIO. https://investetf.it/membership-account/membership-checkout/

ISCRIVITI AL NOSTRO GRUPPO FACEBOOK PER ESSERE AGGIORNATO GRATUITAMENTE SULLE OCCASIONI DI INVESTIMENTO E SULLE NOSTRE ANALISI

https://www.facebook.com/groups/274281844602198

IL VANTAGGIO ECONOMICO DEGLI ETF E DELLA NOSTRA PROPOSTA

Rispetto ai fondi pensione, gli ETF risultano più economici: commissioni inferiori in media dell’ 1% annuo rispetto a un fondo pensione aperto bilanciato, inferiori in media dell’ 1,7% annuo rispetto a un piano pensionistico individuale ( PIP ). Inoltre i risparmi investiti in ETF sono sempre disponibili in 48 ore, direttamente sul conto corrente. Diversamente gli investimenti in fondi pensioni sono, invece, disponibili soltanto in caso di grave malattia, acquisto o ristrutturazione di prima casa; dopo otto anni di permanenza nel fondo pensione puoi disinvestire soltanto il 30% del capitale.

L’utente di InvestETF realizza un significativo risparmio rispetto alle principali gestioni patrimoniali in ETF (Exchange-Traded Fund): il 40% per un patrimonio di 20.000 Euro e l’80% per un patrimonio di 100.000 Euro. SARA’ IL NOSTRO CLIENTE A REALIZZARE, DIRETTAMENTE DAL PROPRIO CONTO CORRENTE, LA COMPRAVENDITA DEGLI ETF , sotto la vigilanza del proprio intermediario finanziario che ne valuta il profilo di rischio e gli obiettivi di investimento. Sul conto corrente dell’investitore saranno accreditate le cedole distribuite, anche mensilmente, dagli ETF acquistati.

Chi ha scelto una banca o una società di gestione per una gestione patrimoniale in ETF paga una commissione di gestione annua anche dell’ 1,2% e una tassazione del 26% sui profitti alla fine di ogni anno solare. Anche i fondi pensioni sono soggetti a una tassazione del 20% sui profitti annuali, che ne riduce la crescita nel tempo. Al contrario l’utente di InvestETF, che compra autonomamente i propri ETF, sarà sottoposto a tassazione soltanto al momento della vendita dell’ETF, e, quindi, anche dopo molti anni. In tal modo la quota destinata al fisco partecipa alla crescita del capitale nel lungo periodo, con significativi vantaggi.

Ai nostri utenti abbiamo riservato l’accesso a ETF esenti da tasse sui profitti e esenti da tasse di successione, investiti sul mercato azionario italiano. Sono liquidabili in 48 ore, ma per usufruire delle esenzioni fiscali sui guadagni bisogna rimanere investiti per almeno cinque anni, un congruo periodo per ottenere la crescita dei capitali investiti esentasse. Registrati come Cliente Premium e avrai accesso ai nostri dieci portafogli di ETF, obbligazionari e azionari, materie prime, valute, al costo di 12 Euro al mese. Valuta i vantaggi nel link sottostante.

https://investetf.it/membership-account/membership-checkout/

NEL LINK SOTTOSTANTE TI SPIEGHIAMO COME COMPRARE O VENDERE ETF DIRETTAMENTE DAL TUO CONTO CORRENTE

https://investetf.it/come-acquistare-o-vendere-un-etf-i-piani-di-accumulo/

TASSAZIONE DEGLI ETF, GESTIONI PATRIMONIALI E FONDI PENSIONE

La tassazione è pari al 26% sui profitti incassati su gli ETF e sulle relative cedole ; per gli ETF investiti in titoli di stato, anche emergenti, la tassazione è del 12,5%. La tassazione degli ETF avviene soltanto al momento della vendita dell’ETF, quindi anche dopo decenni.

Gli ETF a distribuzione di cedole sono adatti a chi ricerca una integrazione del proprio reddito per spese varie. Coloro che non presentano questa necessità dovrebbero preferire gli ETF ad accumulazione nei quali la tassazione viene differita fino al momento della vendita dell’ETF e, quindi, anche per molti anni; in tal modo le cedole incassate e i profitti realizzati durante il periodo di investimento non vengono tassati e partecipano alla crescita del capitale al lordo della tassazione: un vantaggio molto rilevante. Al contrario le gestioni patrimoniali in ETF, fondi comuni, titoli sono tassate per gli utili realizzati alla fine di ogni anno solare con aliquota del 26% sui profitti (12,5% in caso di titoli di stato). Il costo delle gestioni patrimoniali in ETF raggiunge anche l’1,2% annuo e scende al salire del capitale investito.

I fondi pensione sono sottoposti a tassazione del 20% sui profitti alla fine di ogni anno fiscale. Sul capitale rimborsato c’è un’ulteriore tassazione, compresa tra il 15 e il 9%, minore al crescere del periodo di permanenza nel fondo pensione. Per Legge esiste un tetto massimo di contributi ai fondi pensione deducibili dal reddito, pari a 5.164,57 euro all’anno.

Leggi questa interessante analisi su gli ETF del Sole24Ore

https://www.econopoly.ilsole24ore.com/2021/07/28/etf-risparmio/

ETC E ETN

Gli ETC permettono l’operatività su materie prime; gli ETN permettono di operare su indici azionari, valute e anche Bitcoin, sia al rialzo che al ribasso. Entrambi offrono un vantaggioso trattamento fiscale, poiché permettono la compensazione di perdite pregresse. In pratica i guadagni realizzati su ETC e ETN non vengono tassati in presenza di minusvalenze realizzate su fondi comuni, ETF, azioni o obbligazioni nei quattro anni precedenti. Un bel vantaggio.

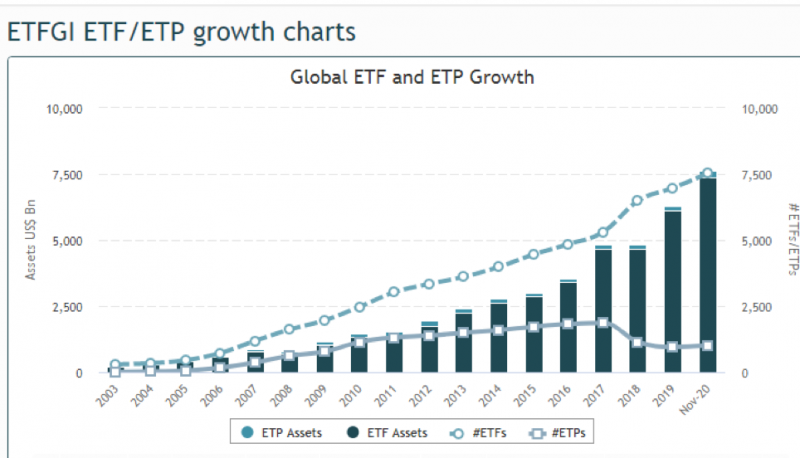

LA GRANDE CRESCITA DEGLI ETF

Dalla loro nascita, nel 1993, il successo degli ETF è stato esponenziale, tanto da raggiungere a fine 2023 un patrimonio di 12.000 miliardi di USD con una crescita media annua composta del 24%. In Italia, a fine 2021, sono gestiti da ETF, ETC e ETN 121 miliardi di Euro.

Fonte grafico ETFGI.com

Il successo degli ETF è andato di pari passo al deflusso dai fondi comuni tradizionali a gestione attiva.

Per costruire i nostri portafogli modello abbiamo utilizzato vari emittenti di ETF, scelti per l’esperienza, l’affidabilità e la tipologia di prodotti offerti coerente con i nostri obiettivi.

Asset gestiti: oltre 2.000 miliardi di USD

Asset gestiti: oltre 2.000 miliardi di USD

Asset gestiti: oltre 3.500 miliardi di USD

Asset gestiti: oltre 700 miliardi di USD

Asset gestiti: 2.037 miliardi di USD

Asset gestiti: 1.200 miliardi di USD